Rumah Subsidi vs Non-Subsidi: Panduan Memilih Rumah Pertama untuk Pasangan Muda

Bingung memilih rumah subsidi atau non-subsidi? Panduan ini membandingkan KPR, DP, cicilan, lokasi, spesifikasi, renovasi, dan risiko finansial agar pasangan muda lebih aman saat membeli rumah pertama.

Pilih hunian pertama, rumah subsidi atau non-subsidi? Pertimbangkan dengan matang!

· AI Generated - Celengan Property

Ringkasan Cepat

Rumah subsidi lebih cocok untuk pembeli rumah pertama yang membutuhkan harga terkontrol, DP ringan, dan cicilan KPR yang stabil. Rumah non-subsidi lebih cocok untuk keluarga yang membutuhkan lokasi lebih fleksibel, desain lebih variatif, fasilitas lebih lengkap, dan ruang renovasi lebih bebas. Pilihan terbaik bukan sekadar yang paling murah, tetapi yang paling aman untuk arus kas keluarga dalam 5–10 tahun ke depan.

Membeli rumah pertama adalah keputusan besar bagi pasangan muda. Pilihannya sering mengerucut pada dua opsi: rumah subsidi atau rumah non-subsidi. Sekilas, rumah subsidi terlihat lebih ringan karena harga dan cicilannya lebih terjangkau. Namun, keputusan membeli rumah tidak cukup hanya dilihat dari harga jual. Lokasi, biaya transportasi, kualitas bangunan, aturan renovasi, bunga KPR, dan rencana keluarga dalam beberapa tahun ke depan juga perlu dihitung.

Artikel ini membandingkan rumah subsidi dan non-subsidi dari sisi finansial, lokasi, spesifikasi bangunan, fleksibilitas renovasi, serta risiko jangka panjang. Tujuannya bukan untuk menyatakan salah satu pilihan selalu lebih baik, tetapi membantu Anda memilih hunian pertama yang paling sesuai dengan kemampuan dan kebutuhan keluarga.

Perbedaan visual rumah subsidi dan non-subsidi sering terlihat dari ukuran, fasad, fasilitas, dan lingkungan sekitar.

AI Generated - Celengan Property

Jawaban Singkat: Pilih Rumah Subsidi atau Non-Subsidi?

Pilih rumah subsidi jika prioritas utama Anda adalah memiliki rumah pertama dengan DP ringan, cicilan lebih stabil, dan harga yang lebih terkontrol. Pilih rumah non-subsidi jika Anda membutuhkan lokasi lebih strategis, spesifikasi bangunan lebih variatif, fasilitas lebih lengkap, dan kebebasan renovasi yang lebih luas.

Namun, pilihan terbaik bukan hanya yang cicilannya paling rendah. Rumah yang terlihat murah bisa terasa mahal bila lokasinya terlalu jauh dari tempat kerja, akses transportasi sulit, atau membutuhkan renovasi besar setelah dihuni. Sebaliknya, rumah non-subsidi yang lebih mahal bisa tetap masuk akal bila menghemat waktu tempuh, dekat fasilitas penting, dan lebih sesuai untuk rencana keluarga jangka panjang.

Aspek

Rumah Subsidi

Rumah Non-Subsidi

Target pembeli

Masyarakat berpenghasilan rendah atau pembeli rumah pertama yang memenuhi syarat program.

Pembeli umum tanpa batasan penghasilan khusus dari program subsidi.

Harga

Mengikuti batas harga yang ditetapkan pemerintah dan berbeda menurut wilayah.

Mengikuti harga pasar, lokasi, spesifikasi bangunan, fasilitas, dan reputasi developer.

Uang muka

Lebih ringan. KPR FLPP memiliki uang muka mulai dari 1%.

Umumnya lebih besar, sering kali mengikuti kebijakan bank dan developer.

Bunga KPR

KPR FLPP memiliki bunga tetap 5% selama jangka waktu kredit.

Bisa fixed di awal, lalu floating mengikuti kondisi pasar.

Lokasi

Sering berada di pinggiran kota atau kawasan pengembangan baru.

Pilihan lokasi lebih luas, termasuk dekat pusat kota, akses tol, sekolah, dan area komersial.

Renovasi

Perlu mengikuti aturan program, bank, developer, dan ketentuan kawasan.

Lebih fleksibel selama sesuai aturan bangunan dan tata ruang.

Apa Itu Rumah Subsidi?

Rumah subsidi adalah hunian yang mendapat dukungan pembiayaan dari pemerintah agar lebih terjangkau bagi masyarakat berpenghasilan rendah. Salah satu skema yang umum dikenal adalah KPR FLPP. Berdasarkan informasi BP Tapera, KPR FLPP memiliki suku bunga 5% tetap selama jangka waktu kredit, tenor maksimal 20 tahun, uang muka mulai dari 1%, dan bebas PPN.

Karena ditujukan untuk kelompok penerima manfaat tertentu, rumah subsidi memiliki syarat yang perlu dipenuhi. Calon pembeli umumnya harus WNI, belum memiliki rumah, belum pernah menerima bantuan pembiayaan perumahan dari pemerintah, serta memenuhi batas penghasilan yang berlaku. Ketentuan detail dapat berubah, sehingga pembeli sebaiknya selalu mengecek informasi terbaru melalui bank penyalur, BP Tapera, atau kanal resmi pembiayaan perumahan pemerintah.

Harga lebih terkontrol karena mengikuti batas harga yang ditetapkan pemerintah.

DP lebih ringan sehingga membantu pasangan muda yang belum memiliki tabungan besar.

Cicilan lebih stabil karena bunga KPR FLPP tetap selama jangka waktu kredit.

Cocok untuk hunian pertama bila prioritas utama adalah segera memiliki rumah sendiri.

Kekurangan Rumah Subsidi

Lokasi sering lebih jauh dari pusat kota atau pusat pekerjaan.

Spesifikasi bangunan lebih standar karena harga jual harus tetap terjangkau.

Fasilitas kawasan lebih terbatas dibanding banyak perumahan non-subsidi.

Renovasi tidak bisa sembarangan karena perlu mengikuti aturan program, bank, developer, dan kawasan.

Apa Itu Rumah Non-Subsidi?

Rumah non-subsidi adalah hunian yang dijual dengan mekanisme pasar tanpa subsidi harga atau subsidi bunga dari pemerintah. Harga rumah non-subsidi dipengaruhi oleh lokasi, luas tanah, luas bangunan, spesifikasi material, fasilitas kawasan, reputasi developer, dan permintaan pasar.

Pembeli rumah non-subsidi tidak dibatasi oleh syarat penghasilan seperti pada rumah subsidi. Pilihan desain, tipe bangunan, fasilitas, dan lokasi biasanya lebih luas. Namun, konsekuensinya adalah kebutuhan dana awal dan cicilan bulanan yang umumnya lebih besar.

Kelebihan Rumah Non-Subsidi

Pilihan lokasi lebih fleksibel, termasuk kawasan dekat pusat kerja, sekolah, akses tol, dan fasilitas umum.

Desain dan spesifikasi lebih variatif, mulai dari rumah sederhana hingga rumah modern premium.

Fasilitas lingkungan bisa lebih lengkap, seperti one gate system, taman, area komersial, atau clubhouse.

Renovasi lebih bebas selama tetap sesuai aturan bangunan dan tata ruang setempat.

Kekurangan Rumah Non-Subsidi

Harga beli lebih tinggi dibanding rumah subsidi dengan ukuran sejenis.

DP dan biaya awal lebih besar, tergantung kebijakan bank dan developer.

Bunga KPR dapat berubah setelah masa fixed berakhir dan masuk periode floating.

Risiko overbudget lebih besar bila pembeli hanya melihat cicilan promo di awal.

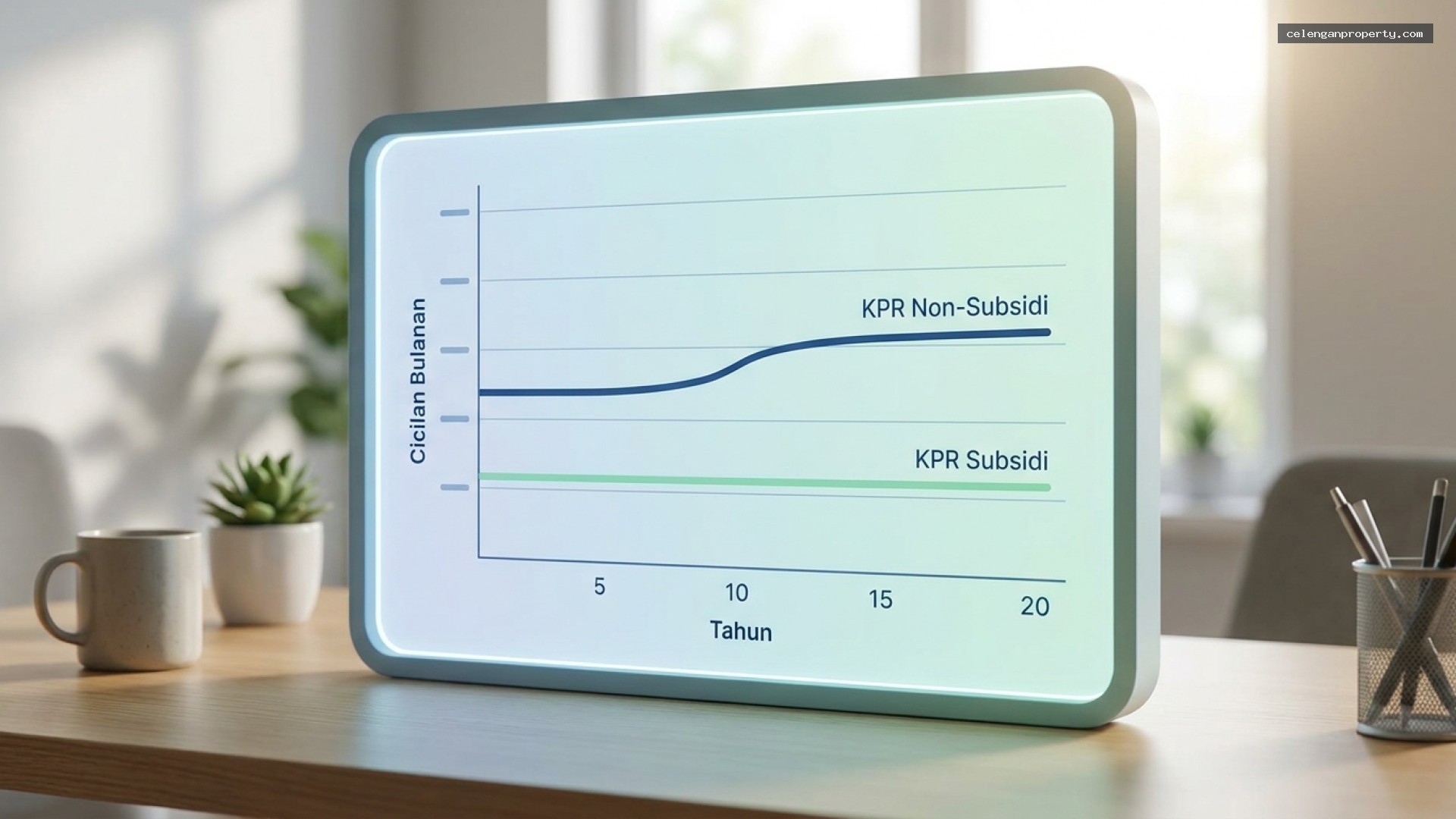

Perbandingan Finansial: DP, Cicilan, dan Risiko Bunga

Aspek finansial adalah pembeda paling penting antara rumah subsidi dan non-subsidi. Rumah subsidi melalui KPR FLPP memberi kepastian karena bunga tetap. Sementara itu, KPR non-subsidi sering menawarkan bunga fixed di awal, kemudian berubah menjadi floating sesuai kondisi pasar.

Untuk pasangan muda, simulasi cicilan sebaiknya tidak hanya menghitung kemampuan bayar pada tahun pertama. Hitung juga skenario ketika pengeluaran keluarga bertambah, misalnya setelah memiliki anak, pindah kerja, membeli kendaraan, atau perlu renovasi rumah.

Ilustrasi perbedaan pola cicilan KPR subsidi yang lebih stabil dan KPR non-subsidi yang dapat berubah setelah masa bunga tetap berakhir.

AI Generated - Celengan Property

Komponen Biaya

Rumah Subsidi

Rumah Non-Subsidi

Yang Perlu Dicek

DP

Lebih ringan.

Umumnya lebih besar.

Pastikan apakah DP sudah termasuk biaya administrasi, notaris, pajak, dan biaya akad.

Bunga KPR

Bunga tetap pada skema FLPP.

Bisa fixed lalu floating.

Minta simulasi cicilan setelah masa fixed selesai.

Cicilan bulanan

Lebih stabil dan mudah diprediksi.

Bisa berubah mengikuti suku bunga pasar.

Jangan hanya menilai dari cicilan promo tahun pertama.

Biaya hidup setelah pindah

Bisa naik bila lokasi jauh dari kantor atau sekolah.

Bisa lebih efisien bila lokasi strategis.

Hitung bensin, tol, transportasi umum, parkir, dan waktu tempuh.

Biaya renovasi

Sering dibutuhkan secara bertahap.

Tergantung kondisi dan spesifikasi awal.

Siapkan dana renovasi fungsi dasar sebelum dekorasi.

Lokasi dan Akses: Rumah Murah Belum Tentu Paling Hemat

Rumah subsidi sering berada di kawasan pengembangan baru agar harga jual tetap terjangkau. Ini tidak selalu buruk. Banyak kawasan berkembang bisa menjadi pilihan baik bila akses jalan, fasilitas umum, dan prospek lingkungannya terus membaik. Namun, pembeli tetap perlu menghitung waktu tempuh ke tempat kerja, sekolah, rumah sakit, pasar, dan akses transportasi.

Rumah non-subsidi biasanya memiliki pilihan lokasi yang lebih beragam. Lokasi yang lebih dekat ke pusat aktivitas bisa membuat harga rumah lebih tinggi, tetapi dapat mengurangi biaya transportasi dan waktu perjalanan harian. Karena itu, bandingkan total biaya hidup bulanan, bukan hanya harga rumah.

Lokasi yang lebih murah perlu dibandingkan dengan biaya transportasi, waktu tempuh, dan akses fasilitas penting.

AI Generated - Celengan Property

Spesifikasi Bangunan dan Kualitas Awal

Rumah subsidi umumnya memakai spesifikasi standar agar harga tetap masuk dalam batas program. Ukuran bangunan dan tanah juga mengikuti ketentuan yang berlaku. Dalam banyak kasus, rumah subsidi sudah cukup untuk kebutuhan dasar, tetapi pembeli tetap perlu mengecek kualitas pengerjaan, ventilasi, sanitasi, drainase, instalasi listrik, dan potensi rembes.

Rumah non-subsidi memiliki variasi spesifikasi yang lebih luas. Ada rumah non-subsidi sederhana dengan harga terjangkau, ada juga rumah dengan material dan fasilitas lebih premium. Meski begitu, harga lebih mahal tidak otomatis berarti kualitas selalu lebih baik. Pembeli tetap perlu memeriksa spesifikasi tertulis, legalitas, reputasi developer, dan kondisi lapangan.

Perbedaan spesifikasi bangunan dan fasilitas perlu dicek langsung, bukan hanya dari brosur atau gambar promosi.

AI Generated - Celengan Property

Checklist Survei Bangunan Sebelum Membeli

Cek retak dinding, rembesan, dan bekas kelembapan.

Cek kemiringan lantai, kualitas keramik, dan sambungan dinding.

Cek aliran air bersih, saluran pembuangan, dan drainase depan rumah.

Cek daya listrik, posisi MCB, dan jumlah titik stop kontak.

Cek ventilasi, pencahayaan alami, dan sirkulasi udara.

Cek akses jalan ketika hujan dan jam sibuk.

Cek dokumen legalitas, sertifikat, PBG/IMB, dan perjanjian dengan developer.

Renovasi: Rumah Subsidi Bisa Ditingkatkan, tetapi Perlu Aturan

Banyak pembeli rumah subsidi berencana melakukan renovasi bertahap setelah rumah dihuni. Renovasi seperti memperbaiki dapur, menambah kanopi, mempercantik fasad, atau meningkatkan kualitas interior memang umum dilakukan. Namun, renovasi rumah subsidi tidak boleh dilakukan tanpa memperhatikan aturan program, bank, developer, ketentuan kawasan, dan peraturan bangunan setempat.

Untuk rumah non-subsidi, fleksibilitas renovasi biasanya lebih luas. Namun, renovasi besar tetap perlu mempertimbangkan struktur bangunan, batas lahan, saluran air, pencahayaan, ventilasi, dan izin bangunan. Kesalahan renovasi dapat menimbulkan biaya tambahan yang jauh lebih besar daripada perencanaan awal.

Tips praktis: prioritaskan renovasi yang meningkatkan fungsi dan keamanan rumah terlebih dahulu, seperti dapur, kamar mandi, instalasi air, listrik, ventilasi, pintu, jendela, dan perbaikan rembes. Dekorasi dan estetika bisa dilakukan bertahap setelah kebutuhan dasar aman.

Simulasi Keputusan untuk Pasangan Muda

Setiap keluarga memiliki kondisi berbeda. Tabel berikut dapat membantu Anda membaca situasi secara lebih praktis sebelum memilih rumah subsidi atau non-subsidi.

Kondisi Anda

Pilihan yang Lebih Rasional

Alasan

Penghasilan masih terbatas, ingin cicilan stabil, dan belum butuh lokasi pusat kota.

Rumah subsidi.

Lebih aman untuk arus kas awal keluarga dan risiko bunga lebih terkendali.

Tempat kerja jauh dari lokasi rumah subsidi dan biaya transportasi tinggi.

Bandingkan ulang dengan rumah non-subsidi kecil.

Rumah murah bisa terasa mahal bila biaya transportasi dan waktu tempuh terlalu besar.

Butuh rumah yang bisa dikembangkan untuk usaha, keluarga besar, atau renovasi besar.

Rumah non-subsidi atau rumah dengan aturan renovasi lebih fleksibel.

Kebebasan pengembangan bisa lebih penting daripada cicilan awal yang rendah.

Prioritas utama adalah segera keluar dari kontrakan.

Rumah subsidi, jika memenuhi syarat.

DP dan cicilan lebih ringan dapat mempercepat kepemilikan rumah pertama.

Sudah memiliki dana darurat kuat dan ingin lokasi lebih dekat fasilitas utama.

Rumah non-subsidi.

Lokasi dan fleksibilitas bisa memberi nilai jangka panjang yang lebih sesuai.

Kesalahan Umum Saat Membeli Rumah Pertama

Hanya melihat cicilan promo. Untuk KPR non-subsidi, cek simulasi cicilan setelah masa fixed selesai.

Tidak menghitung biaya transportasi. Lokasi jauh bisa membuat rumah murah terasa mahal setiap bulan.

Menghabiskan tabungan untuk DP. Setelah akad, tetap perlu dana darurat, biaya pindahan, dan biaya perbaikan awal.

Tidak mengecek kualitas bangunan. Rumah baru tetap bisa memiliki masalah rembes, drainase, atau instalasi.

Tidak membaca aturan renovasi. Terutama untuk rumah subsidi, renovasi perlu mengikuti ketentuan yang berlaku.

Terlalu cepat booking fee. Pastikan legalitas, simulasi cicilan, dan total biaya tertulis sudah jelas sebelum membayar.

Checklist Sebelum Booking Rumah

Hitung kemampuan cicilan berdasarkan penghasilan bersih, bukan penghasilan kotor.

Pastikan cicilan tidak mengganggu dana darurat, biaya anak, asuransi, dan kebutuhan pokok.

Cek legalitas tanah, sertifikat, PBG/IMB, dan reputasi developer.

Survei lokasi saat hari kerja, akhir pekan, jam berangkat kerja, dan saat hujan.

Bandingkan biaya transportasi dari rumah ke kantor atau sekolah.

Minta simulasi KPR tertulis dari bank, termasuk skenario setelah bunga promo berakhir.

Siapkan estimasi renovasi awal untuk kebutuhan fungsi dasar.

Pilih Rumah Subsidi Jika...

Anda memenuhi syarat sebagai penerima program rumah subsidi.

Prioritas utama adalah cicilan stabil dan DP ringan.

Anda tidak keberatan dengan lokasi yang lebih jauh selama akses harian masih masuk akal.

Anda siap melakukan renovasi bertahap sesuai aturan yang berlaku.

Anda ingin mengurangi risiko kenaikan cicilan akibat bunga floating.

Pilih Rumah Non-Subsidi Jika...

Anda membutuhkan lokasi yang lebih strategis untuk kerja, sekolah, atau usaha.

Anda memiliki dana awal dan dana darurat yang lebih kuat.

Anda membutuhkan desain, luas bangunan, dan fasilitas yang lebih fleksibel.

Anda berencana melakukan renovasi atau pengembangan rumah dalam jangka menengah.

Anda siap menghadapi kemungkinan perubahan cicilan setelah bunga KPR masuk periode floating.

Kesimpulan: Mana yang Lebih Tepat?

Rumah subsidi adalah pilihan kuat untuk pasangan muda yang membutuhkan rumah pertama dengan DP ringan, cicilan stabil, dan harga yang lebih terkontrol. Rumah non-subsidi lebih tepat untuk pembeli yang membutuhkan lokasi lebih strategis, spesifikasi lebih fleksibel, fasilitas lebih lengkap, dan rencana renovasi lebih besar.

Keputusan paling aman adalah memilih rumah yang tidak merusak arus kas keluarga. Sebelum booking, hitung total biaya bulanan: cicilan, transportasi, listrik, air, iuran lingkungan, dana darurat, dan rencana renovasi. Jangan hanya bertanya “rumah mana yang lebih murah?”, tetapi tanyakan juga “rumah mana yang paling aman dan realistis untuk keluarga kami dalam 5–10 tahun ke depan?”

Ingin memperkirakan desain dan biaya renovasi rumah pertama? Gunakan AI Desain dan SMART RAB Celengan Property untuk membuat gambaran awal sebelum berdiskusi dengan developer, bank, atau kontraktor.

Apa perbedaan utama rumah subsidi dan non-subsidi?

Perbedaan utamanya terletak pada intervensi pemerintah. Rumah subsidi didukung program pemerintah dengan harga jual terbatas, bunga KPR flat dan rendah, serta uang muka ringan, ditujukan untuk masyarakat berpenghasilan rendah. Rumah non-subsidi dikembangkan swasta tanpa intervensi, menawarkan harga dan spesifikasi yang lebih bervariasi, serta bunga KPR yang mengikuti pasar.

Berapa estimasi cicilan KPR rumah subsidi?

Estimasi cicilan KPR rumah subsidi bisa berkisar antara Rp 1 juta hingga Rp 1,5 juta per bulan, tergantung harga rumah dan tenor, dengan suku bunga flat (tetap) sekitar 5% sepanjang masa kredit. Angka ini adalah estimasi awal dan bisa bervariasi.

Apakah rumah subsidi bisa direnovasi?

Rumah subsidi bisa direnovasi, namun biasanya ada batasan dan aturan ketat, terutama dalam beberapa tahun pertama kepemilikan. Renovasi besar atau yang mengubah tampak depan secara drastis seringkali tidak diizinkan atau memerlukan izin khusus dari developer dan bank. Renovasi minor untuk meningkatkan fungsi atau estetika umumnya lebih fleksibel.

Mana yang lebih baik untuk investasi, rumah subsidi atau non-subsidi?

Rumah non-subsidi umumnya memiliki potensi kenaikan nilai investasi yang lebih tinggi, terutama jika berada di lokasi strategis dengan perkembangan infrastruktur yang pesat. Rumah subsidi juga bisa naik nilainya, namun cenderung lebih lambat dan ada batasan penjualan dalam jangka waktu tertentu. Pilihan tergantung pada tujuan investasi Anda.

Apa saja syarat penghasilan untuk membeli rumah subsidi?

Untuk membeli rumah subsidi, calon pembeli harus memenuhi kriteria masyarakat berpenghasilan rendah (MBR) yang ditetapkan pemerintah. Ada batasan penghasilan maksimal per bulan yang berbeda di setiap wilayah dan dapat berubah sewaktu-waktu. Anda perlu memeriksa persyaratan terbaru dari bank penyalur KPR subsidi.

Direview oleh Tim Arsitektur/Sipil Celengan Property

Sumber inspirasi dan solusi properti digital terpercaya dengan ratusan ribu pengikut di media sosial. Kami menghadirkan teknologi Agentic AI desain rumah dan katalog aset arsitektur untuk memudahkan perencanaan pembangunan hunian Anda.